Bạn có điểm tín dụng nằm trong khoảng từ 5 đến 8 và đang tự hỏi liệu điểm tín dụng hàng 5, 6, 7, 8 có vay được không? Bởi điểm tín dụng là yếu tố quan trọng mà các tổ chức tài chính sử dụng để đánh giá khả năng trả nợ của bạn. Hãy cùng tham khảo qua nội dung bài viết sau đây của App Finance để có thông tin chi tiết về vấn đề trên

Điểm tín dụng là gì?

Điểm tín dụng (credit score) là một con số đánh giá khả năng hoặc lịch sử tín dụng của một người hoặc tổ chức trong việc trả nợ và quản lý tài chính. Điểm tín dụng thường được tính toán bởi các cơ sở tín dụng (credit bureaus) dựa trên thông tin từ các hoạt động tài chính của người đó, chẳng hạn như hóa đơn thanh toán, vay mượn, thẻ tín dụng, và các khoản nợ khác.

Các yếu tố thường được xem xét khi tính toán điểm tín dụng bao gồm:

- Lịch sử thanh toán: Khả năng trả đúng hạn các khoản nợ và hóa đơn.

- Dư nợ tín dụng: Tổng số tiền bạn đang nợ so với hạn mức tín dụng.

- Thời gian lịch sử tín dụng: Thời gian bạn đã sử dụng các dịch vụ tín dụng.

- Loại hình tín dụng: Sự đa dạng của các khoản vay và dịch vụ tín dụng bạn sử dụng.

- Số lượng dự án tín dụng mới: Số lần bạn mở các tài khoản tín dụng mới gần đây.

- Tính thống nhất tín dụng: Khả năng quản lý nhiều loại hình tín dụng khác nhau một cách hiệu quả.

Điểm tín dụng thường được sử dụng bởi các tổ chức tài chính và ngân hàng để đánh giá khả năng của bạn trong việc trả nợ. Một điểm tín dụng cao thường cho thấy bạn có lịch sử tài chính tích cực và khả năng quản lý tài chính tốt. Ngược lại, điểm tín dụng thấp có thể tạo ra khó khăn trong việc vay mượn tiền hoặc có thể dẫn đến các điều kiện vay mượn không thuận lợi.

Điểm tín dụng bao nhiêu là tốt?

Hội tụ đủ 5 yếu tố cơ bản ở con số cao, từ 600 đến 750 điểm, là một điểm tính dụng tốt. Ngân hàng và tổ chức tín dụng sử dụng thang điểm này để định quyết định về việc duyệt vay của khách hàng. Thang điểm này chia thành các khoảng như sau:

- 150 – 321 điểm: Không đủ điều kiện vay, rủi ro cao.

- 322 – 430 điểm: Không khả năng trả nợ, rủi ro cao.

- 431 – 569 điểm: Rủi ro trung bình, cần xem xét hạn mức và lãi suất.

- 570 – 679 điểm: Rủi ro thấp, đủ điều kiện vay và lãi suất thấp.

- 680 – 750 điểm: Điểm tín dụng tốt, hưởng nhiều ưu đãi.

Điểm tín dụng tốt bắt đầu từ 600 trở lên, mang lại ưu đãi từ tổ chức cho vay, duyệt hồ sơ nhanh chóng và hạn mức cao. Điểm tín dụng dưới 300 xem là xấu, thể hiện nợ quá hạn từ 90 ngày trở lên. Khách hàng này cần hoàn tất các khoản nợ cũ và cải thiện điểm tín dụng trước khi xin vay mới.

Khách hàng thiếu thông tin để đánh giá mức rủi ro, như nằm ngoài độ tuổi 18 – 69 hoặc không có sư nợ trong 36 tháng, sẽ khó duyệt hồ sơ vay.

Điểm tín dụng hàng 5, 6, 7, 8 có vay được không?

Trong cơ cấu đánh giá khả năng tín dụng, cá nhân với số điểm tín dụng trong khoảng từ 570 đến 659 điểm thuộc vào phạm vi hạng từ 5 đến 6 điểm tín dụng. Điểm số này được coi là trung bình, tượng trưng cho mức độ đáng tin cậy và khả năng thanh toán có sự không ổn định.

Trong khi đó, những cá nhân có điểm tín dụng nằm trong khoảng từ 680 đến 750 điểm, tức là nằm trong phạm vi từ 7 đến 8 điểm tín dụng, được đánh giá là nhóm có điểm thấp hơn so với mức trung bình. Điều này thể hiện mức độ rủi ro cao hơn liên quan đến việc thanh toán nợ và quản lý tài chính trong tương lai.

Những hạng điểm tín dụng này chủ yếu thuộc vào loại tín dụng có mức độ rủi ro cao, đồng nghĩa với khả năng không đảm bảo thanh toán nợ một cách đáng tin cậy. Vì thế, theo quy định, các tổ chức ngân hàng thường từ chối các đơn đề nghị vay vốn hoặc các yêu cầu tài chính khác liên quan đến những khách hàng có hồ sơ tín dụng nằm trong nhóm điểm tín dụng này.

Chính sự từ chối trong trường hợp này có mục đích bảo vệ cả người vay và tổ chức tín dụng khỏi những tình huống có nguy cơ không thể thực hiện trả nợ và mất kiểm soát tài chính. Thực tế này giúp duy trì sự bền vững và ổn định của hệ thống tài chính.

Mua hàng trả góp khi có điểm tín dụng bao nhiêu?

Ngày nay, hình thức mua sắm trả góp đã trở thành một phương thức phổ biến và tiện lợi. Điều này cho phép bạn tận hưởng những sản phẩm đắt đỏ như căn hộ chung cư, xe máy, điện thoại di động, máy tính, tủ lạnh, tivi và một loạt các mặt hàng khác mà không cần phải thanh toán toàn bộ số tiền một lần.

Tuy nhiên, khả năng của bạn để vay trả góp sẽ chịu sự ảnh hưởng của việc tổ chức tín dụng đánh giá mức độ rủi ro. Điểm tín dụng của bạn chính là yếu tố quan trọng trong quá trình này. Thông thường, người có điểm tín dụng từ 545 trở lên (được xem là mức trung bình) sẽ có khả năng vay mua trả góp. Tuy nhiên, mức số tiền và thời hạn vay thường không được quá lớn.

Nếu bạn có điểm tín dụng từ 588 trở lên, có nghĩa là bạn đạt mức điểm tốt hoặc rất tốt, khả năng vay của bạn sẽ được nâng cao. Bạn sẽ dễ dàng được duyệt vay vốn từ các tổ chức tài chính, công ty bất động sản hoặc các công ty bảo hiểm. Hơn nữa, bạn còn có cơ hội được hưởng lãi suất ưu đãi, điều này giúp giảm thiểu chi phí lãi suất trong quá trình trả nợ.

Yếu tố nào ảnh hưởng đến điểm tín dụng

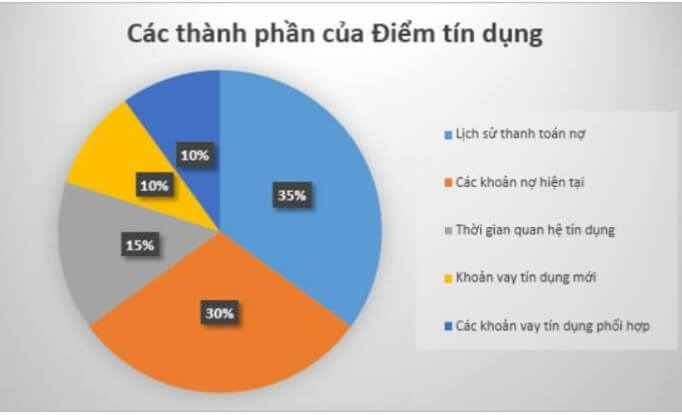

Các yếu tố quan trọng trong việc định điểm tín dụng cá nhân bao gồm:

- Lịch sử thanh toán (35%):Việc quản lý vay nợ và thanh toán đúng hạn ảnh hưởng lớn đến điểm tín dụng. Lịch sử thanh toán tốt sẽ được đánh giá cao.

- Tổng số nợ tín dụng (30%): Tổng số thẻ tín dụng, hạn mức và số tiền nợ trên thẻ ảnh hưởng đến điểm tín dụng. Sử dụng tín dụng có trách nhiệm và tránh sử dụng quá hạn mức để tránh rủi ro.

- Thời gian sử dụng tài khoản tín dụng (10%): Thời gian sử dụng tài khoản tín dụng cho thấy khả năng quản lý tín dụng. Lịch sử dài thường được đánh giá cao.

- Đa dạng loại tín dụng (10%): Sử dụng nhiều loại hình tín dụng phản ánh khả năng quản lý tài chính đa dạng. Sở hữu nhiều loại tài khoản thể hiện khả năng điều tiết tốt.

- Mở tài khoản mới (10%): Số lượng và mức độ nợ trên tài khoản mới mở cũng ảnh hưởng đến điểm tín dụng. Việc mở quá nhiều tài khoản mới và nợ đồng thời có thể có tác động tiêu cực.

Hướng dẫn kiểm tra điểm tín dụng

Để xác định điểm tín dụng và khả năng vay tại ngân hàng hoặc tổ chức tín dụng, bạn có thể kiểm tra điểm của mình trên CIC bằng hai cách: kiểm tra trực tuyến trên web hay trên ứng dụng CIC Credit Connec để thực hiện việc tra cứu. Thông tin chi tiết sau đây

Tra cứu qua trang web

Để đăng ký và tra cứu lịch sử tín dụng tại CIC, bạn có thể thực hiện các bước sau:

- Đến chi nhánh CIC hoặc chi nhánh Vietinbank tại TPHCM hoặc Hà Nội.

- Nộp hồ sơ đăng ký vay và yêu cầu kiểm tra tín dụng cá nhân.

- Ngân hàng sẽ truy xuất dữ liệu lịch sử tín dụng từ hệ thống CIC dựa trên thông tin bạn cung cấp và trả kết quả cho bạn.

- Lần tra cứu đầu tiên trong năm là miễn phí. Từ lần thứ 2 trong vòng 1 năm, mức phí là 30.000VND/lần.

Đăng ký và tra cứu thông tin như sau:

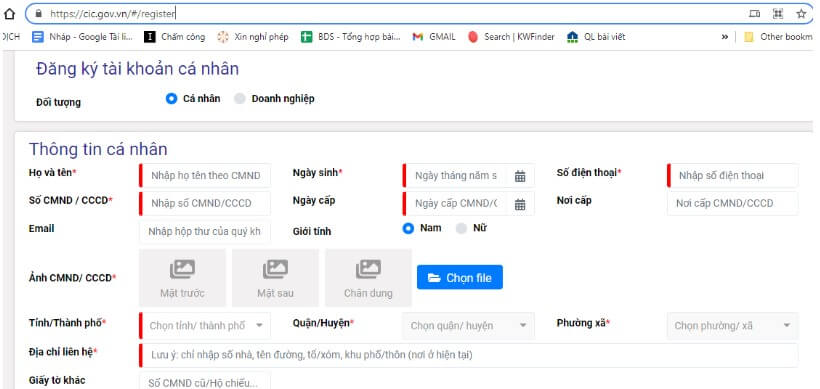

+ Bước 1: Truy cập trang web cic.gov.vn, nhấp vào “Đăng ký” ở góc trên cùng bên phải (nếu chưa có tài khoản) hoặc truy cập https://cic.gov.vn/#/register. Điền đầy đủ thông tin cá nhân, bao gồm họ tên, ngày sinh, số điện thoại, số CMND/CCCD. Nhớ chụp cả mặt trước và mặt sau CMND. Các trường có dấu sao là bắt buộc.

+ Bước 2: Hoàn tất việc đăng ký thông tin.

+ Bước 3: Hệ thống sẽ gửi mã OTP xác thực về số điện thoại bạn đã đăng ký. Nhập mã này và chấp nhận điều khoản. Sau 1-3 ngày, CIC sẽ xác nhận thông tin và gửi email thông báo.

+ Bước 4: Đăng nhập bằng tên đăng nhập và mật khẩu bạn đã tạo. Bước 5: Bạn đã sẵn sàng tra cứu lịch sử tín dụng.

Tra cứu trên ứng dụng trên ứng dụng CIC Credit Connect

Bạn cũng có thể sử dụng ứng dụng CIC Credit Connect trên điện thoại thông qua cửa hàng ứng dụng App Store hoặc Google Play để thực hiện những thao tác tương tự. Sau đây là các bước thực hiện

+ Bước 1: Đầu tiên, bạn cần nộp hồ sơ đăng ký vay tại ngân hàng và yêu cầu ngân hàng thực hiện việc kiểm tra lịch sử tín dụng cá nhân của bạn.

+ Bước 2: Ngân hàng sẽ tiếp nhận yêu cầu vay vốn từ phía bạn và thực hiện việc kiểm tra thông tin cá nhân của bạn.

+ Bước 3: Dựa trên các thông tin mà bạn cung cấp, ngân hàng sẽ nhập liệu và thực hiện kiểm tra lịch sử tín dụng của bạn trên hệ thống CIC.

+ Bước 4: Sau khi hoàn thành quá trình kiểm tra, ngân hàng sẽ truyền thông tin kết quả lại cho bạn.

Như vậy, thông qua việc làm theo các bước trên, bạn có thể dễ dàng kiểm tra điểm tín dụng của mình ngay cả khi bạn không thường xuyên thao tác trên máy tính.

Cách tăng điểm tín dụng CIC hiệu quả

Để tăng điểm tín dụng của bạn trong hệ thống thông tin tín dụng CIC, bạn cần thực hiện một số biện pháp và thay đổi trong thói quen tài chính của mình. Dưới đây là một số cách để tăng điểm tín dụng CIC hiệu quả:

- Thanh toán đúng hạn: Đảm bảo việc thanh toán các khoản nợ vay đúng thời hạn để xây dựng sự tin cậy và tăng điểm tín dụng. Điều này sẽ cải thiện khả năng vay vốn trong tương lai.

- Trả nợ cũ và hạn chế nợ mới: Tích cực thanh toán nợ cũ sớm và hạn chế việc vay thêm khi chưa hoàn thành các khoản nợ cũ. Điều này giúp duy trì điểm tín dụng ổn định và cơ hội vay tiền vẫn còn mở ra.

- Tự trải qua quá trình vay: Hạn chế việc vay tiền thay mặt người thân hoặc bạn bè. Nếu người mà bạn thế chấp trả nợ chậm, điểm tín dụng của bạn sẽ bị ảnh hưởng tiêu cực.

- Vay khi thật sự cần: Hãy chỉ vay tiền khi bạn thực sự cần và đã có kế hoạch sử dụng số tiền vay. Tránh việc nặng nề nợ vay không cần thiết, đảm bảo rằng bạn có khả năng trả nợ một cách đáng tin cậy.

- Hạn chế việc vay từ nhiều nguồn: Tốt nhất là lựa chọn một ngân hàng hoặc tổ chức duy nhất để vay vốn. Chỉ khi bạn đã hoàn thành việc trả nợ cũ, mới nên xem xét việc vay thêm. Điều này sẽ đảm bảo rằng điểm tín dụng của bạn duy trì ổn định khi vay từ nhiều nguồn tài chính khác nhau.

Nội dung bài viết trên đây chia sẻ thông tin giúp mọi người có thể nắm được việc điểm tín dụng hàng 5 6 7 8 có vay được không? Hy vọng qua những gì vừa tham khảo mọi người đã có cho mình kiến thức hữu ích để tăng điểm tín dụng của mình, tránh ảnh hưởng quá trình vay tiền trong tương lai của mình